ניווט במהפכת ביטוח הבריאות של ישראל: מבט מקרוב על היתרונות, החסרונות והמה שמצפה לנו

אופטימיזציה של כיסוי הבריאות שלך לאחר הרפורמה: כל מה צריך לדעת

בנוף ההולך ומתפתח של שירותי הבריאות, ישראל נמצאת על סף מהפך משמעותי. עם כניסתה של הרפורמה בביטוח הבריאות, עלו שאלות וחששות רבים. בעוד שרפורמה זו נועדה לייעל את מערכת הבריאות של המדינה ולהפחית את עלויות הביטוח, ישנם אתגרים משמעותיים שצריך להתמודד איתם. במאמר זה, נעמיק ביתרונות ובחסרונות של רפורמה זו, תוך שימת דגש על האתגרים שהיא מציגה.

הרפורמה בביטוחי הבריאות: חרב פיפיות

הרפורמה בביטוחי הבריאות, המיועדת ליישום, נועדה להביא למספר שינויים במערכת הבריאות. מצד אחד, היא מבטיחה למנוע את כפילות הביטוח ולהוזיל משמעותית את עלות ביטוחי הבריאות הפרטיים. עם זאת, יש מלכוד. ללא השקעה מספקת במערכת הבריאות הציבורית, רפורמה זו עלולה להוביל בטעות למצב הפוך שבו שירותי הבריאות מופרטים לחלוטין. חשוב להבין שהבטחת הממשלה לתגבור תקציבי בריאות ממשלתיים היא גורם קריטי בקביעת הצלחת המאמץ הזה.

הבנת הצורך ברפורמה

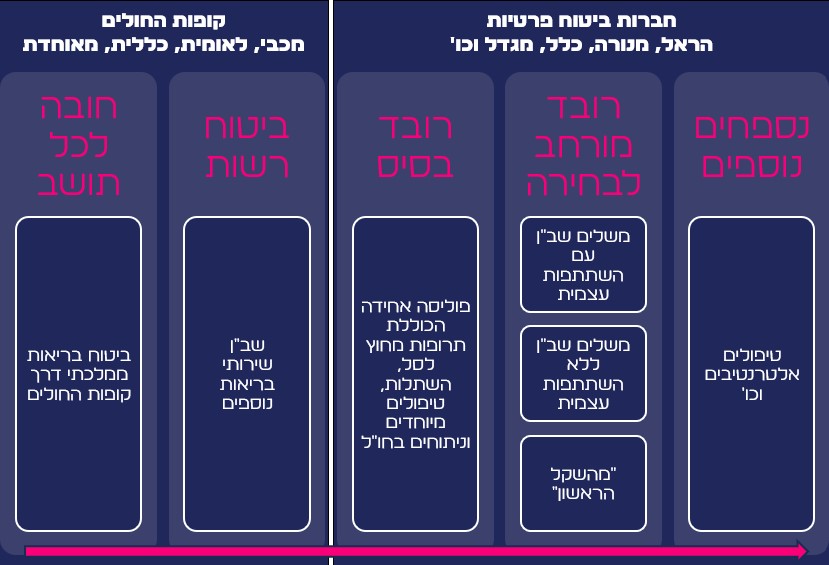

כדי להבין את נחיצותה של רפורמה זו, עלינו להבחין תחילה בין סוגי ביטוחי הבריאות השונים בישראל. בעוד שלכל התושבים יש ביטוח ממלכתי דרך קופות החולים, רבים בוחרים בביטוח משלים (שב”ן) שמציעות קופות אלו. לצד אלו, ביטוחי בריאות פרטיים הניתנים על ידי חברות הביטוח יוצרים מארג של כיסויים חופפים. שלושת המרכיבים האלו מובילים לבעיית הביטוח הכפול. ההשפעה המשמעותית ביותר של כפילות זו מורגשת בפוליסות ניתוח מהשקל הראשון, שהן גם יקרות וגם בשימוש תדיר.

תפקיד רשות שוק ההון

היבט אחד של הרפורמה, בפיקוח רשות שוק ההון, מתמקד בצמצום כפילות הביטוח בקרב הביטוחים הפרטיים.

הוא מחייב את חברות הביטוח להציג פוליסה בסיסית אחידה המיועדת לכסות תרחישים רפואיים קטסטרופליים שאינם כלולים בביטוח הממלכתי או המשלים. החל מה-1 באוקטובר, כל מי שרוכש ביטוח בריאות פרטי יוכל לרכוש כיסוי כנגד מצבי בריאות שבוודאות לא מכוסים על ידי הביטוח הממלכתי והשב”ן כגון תרופות מחוץ לסל הבריאות וטיפולים בחו”ל כמו השתלות וניתוחים מיוחדים. הפוליסה החדשה גם תאפשר הוספת כיסוי לניתוחים וטיפולים אלטרנטיביים, בהתאם להעדפות הלקוח.

מהלך זה נועד לפשט את השוואת הביטוח בין חברות הביטוח השונות, להסדיר את התמחור ולהבטיח שההנחות שמציעות חברות הביטוח יישארו בתוקף לפחות עשר שנים.

תרומת משרד האוצר

הרפורמה של משרד האוצר, המונעת על ידי חוק ההסדרים, מכוונת למבוטחים בעלי ביטוח כפול – ביטוח משלים וביטוח פרטי “מהשקל הראשון”. במסגרת רפורמה זו, ניתוחים למבוטחים כאמור יבוצעו במערכת הציבורית במסגרת הביטוחים המשלימים, וחברות הביטוח יחזירו לקופות החולים חלק מעלות הניתוח. המטרה הסופית היא להפוך את הפוליסות לזולות יותר, נגישות יותר ולהפחית את ההסתמכות על פוליסות ביטוח פרטיות יקרות.

למה לצפות לאחר הרפורמה

החל מה-1 באוקטובר יידרשו רוכשים ביטוח בריאות פרטי לקבל כיסוי קטסטרופה, לרבות טיפולים בחו”ל והליכים מחוץ לסל הבריאות. זאת ועוד, ההעברה האוטומטית של בעלי הביטוח לפוליסות משתלמות יותר מתוכננת ליוני 2024. בעוד שהרפורמה מבטיחה פרמיות נמוכות יותר, ישנם חששות לגבי כדאיותה. מעבר של מיליון מבוטחים מביטוח רחב לכיסוי מצומצם יותר הוא משימה מורכבת, וקיימת אי ודאות עד כמה הציבור יסתגל לשינויים הללו.

שינוי משמעותי זה עלול ליצור בלבול מכיוון שהציבור עשוי לקבל מוצר שונה ממה שרכש בתחילה והאפשרות לחזור למוצר המקיף תהיה זמינה אך עשויה שלא להיות מובנת היטב.

למרות החששות הראשוניים, הרפורמה אכן מציעה מספר יתרונות. על ידי הפיכת הפוליסות לזולות ואטרקטיביות יותר, היא עשויה להוביל למערכת בריאות יעילה ושוויונית יותר. משרד האוצר צופה ירידה ניכרת בעלויות ביטוח הבריאות, כ-30% בפרמיות. עם זאת, לא כולם שותפים לדעה אופטימית זו ועדיין לא ברור אם הפחתה זו תתממש כצפוי.

חלק מהמומחים מודאגים ממורכבות הרפורמה ומהפוטנציאל שלה לבלבל את הצרכנים. יתרה מזאת, קיימת ספקנות אם תקציבי הרפואה הציבורית יגדלו במידה מספקת כדי לעמוד ביעדי הרפורמה בעתיד.

לסיכום

הרפורמה בביטוחי הבריאות בישראל היא מסע נוסף לעבר שירותי בריאות נגישים יותר. ככל שהרפורמה תתגלגל, השפעתה על חברות הביטוח, ספקי שירותי הבריאות והצרכנים תתברר יותר. חשוב לזכור שהדרך שלפנינו עמוסה במורכבות, וההצלחה אינה מובטחת. מחויבותה של הממשלה לחיזוק מערכת הבריאות הציבורית היא חיונית ורק הזמן יגלה אם הצעד הנועז הזה לעבר שירותי בריאות במחיר סביר בישראל יניב את התוצאות הרצויות.

עם היתרונות והחסרונות שלה, הרפורמה מציגה הזדמנויות וגם אתגרים עבור נוף הבריאות של המדינה. ככל שהרפורמה מתגלגלת, חיוני להיות מעודכן, להסתגל לשינויים כדי להבטיח עתיד בריא ושוויוני יותר לכולם.